irkos

Pasjonat - Nowicjusz

-

Dołączył

-

Ostatnia wizyta

-

Z tego co czytałem na forach angielskich bądź niemieckich, jest to powszechne w różnych modelach audi wyprodukowanych po 2016 r. m.in. Q2, Q5 itd. W modelach wyprodukowanych w 2016 r. tryb E nie jest zapominany. Niektórzy twierdzą, że związane jest to z normami emisji przy uruchamianiu silnika - auto w trybie efficiency ma niższą moc, więc inny poziom emisji. Zapytania do dealerów pozostają bez odpowiedzi bądź przyznają, że sami nie wiedzą. Chyba należy włączyć logikę applowską - it's not a bug, it;s a feature ;-)

-

Proszę o rozkodowanie: WAUZZZF46JA060577 Z góry dziękuję

-

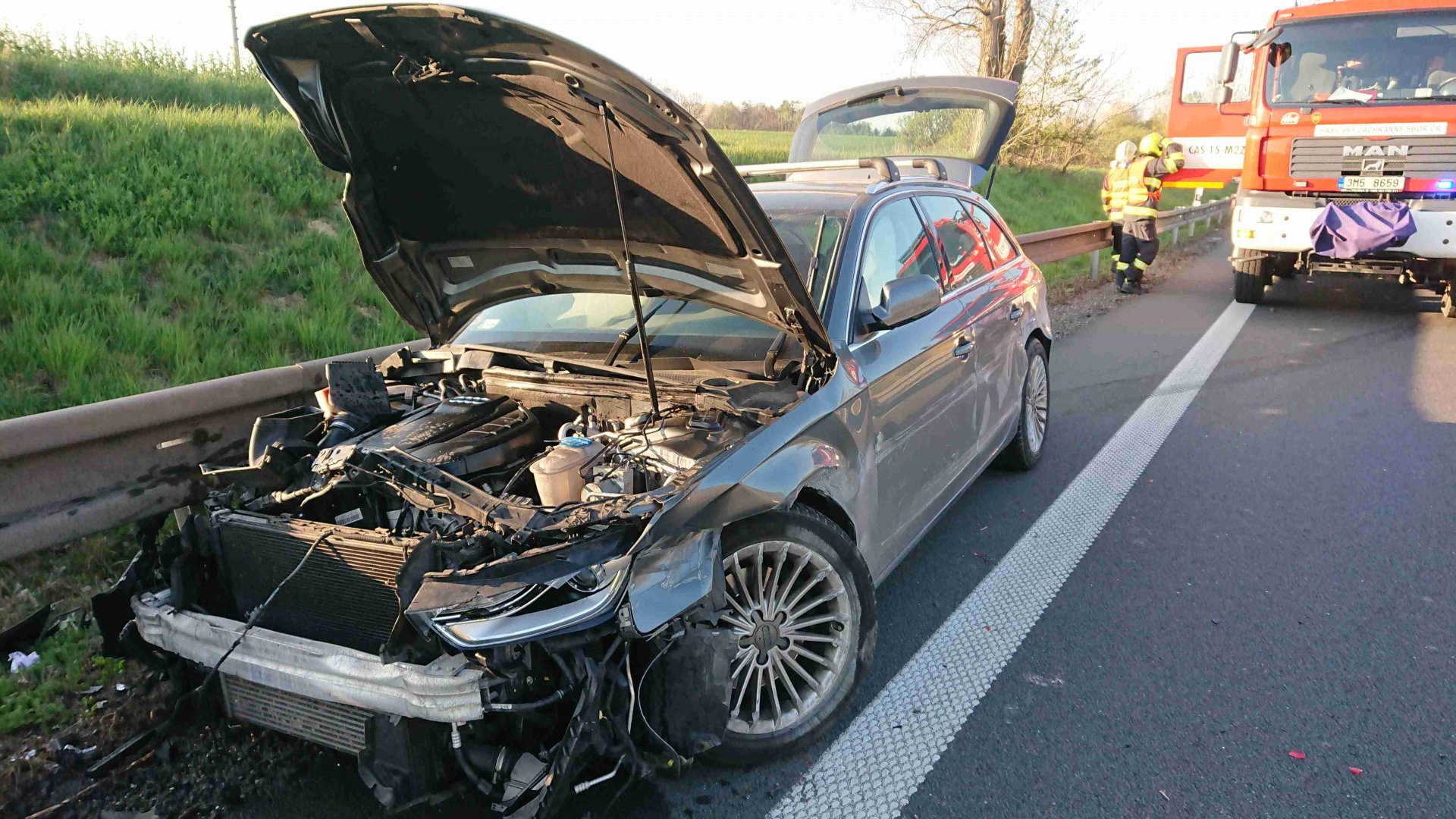

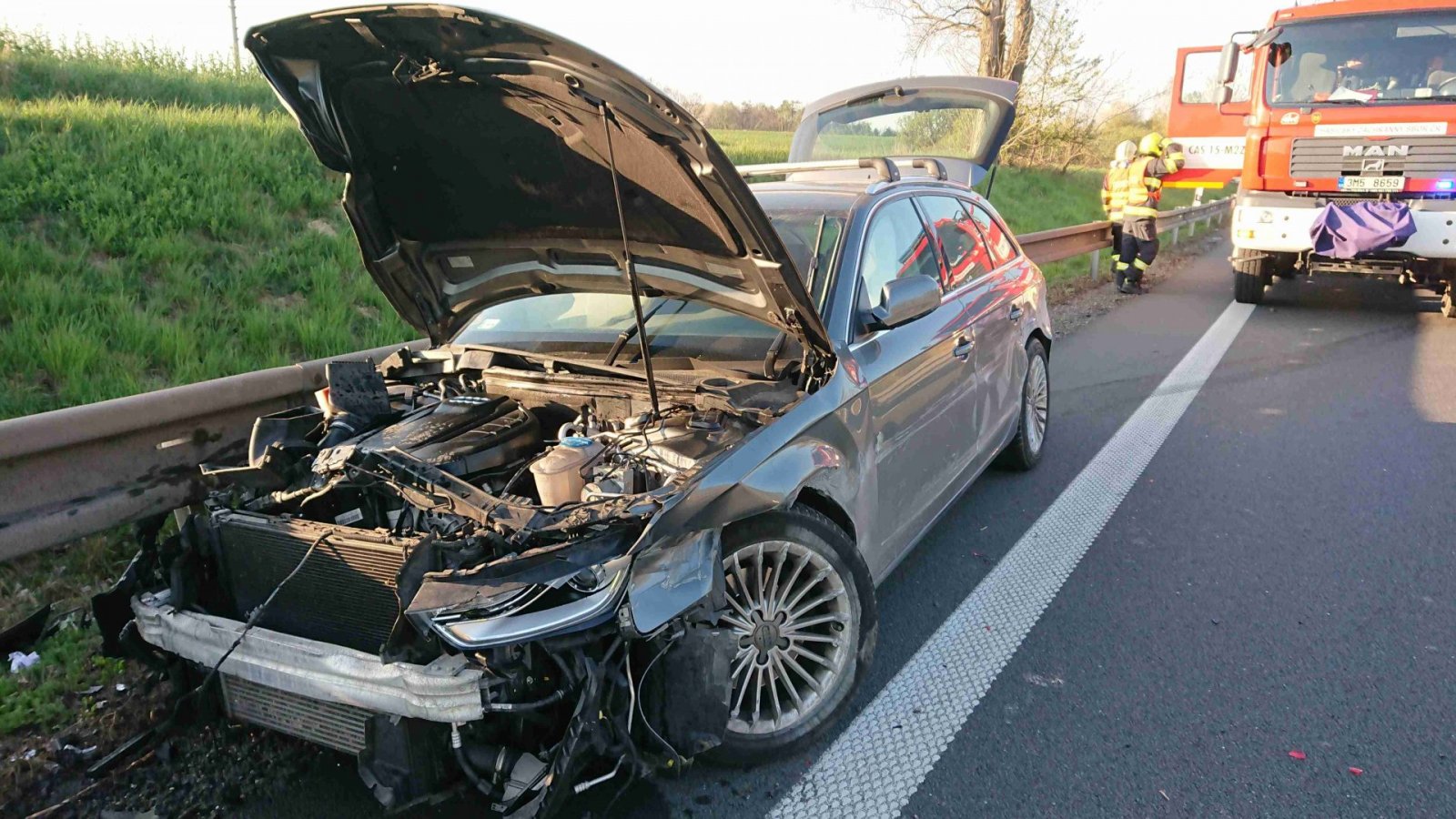

Witam, żona zasnęła za kierownicą i zaliczyła spotkanie z barierkami. Efektem jest niezbyt ładna zmiana wyglądu przodu i boków auta skutkująca orzeczeniem przez rzeczoznawcę z ubezpieczalni szkody całkowitej. Auto ubezpieczone było wg stawek Warty (wycena autaomatyczna) na 73.000 zł (jednak rzeczoznawca w trakcie likwidacji wycenił wartość auta na 76.000 zł, chociaż odszkodowanie i tak może być ustalone tylko do wysokości ubezpieczenia czyli 73.000 zł). Wartość pojazdu w stanie uszkodzonym oszacował na 20.200 zł, wysokość należnego odszkodowania na 52.800 zł, czyli łącznie 73.000 zł. Od pracownika warsztatu blacharskiego, w którym auto oglądał rzeczoznawca dowiedziałem się, że wrak auta został wystawiony na licytację ale najwyższa oferta nie przekroczyła 7000 zł. I teraz pytanie co mogę z tym zrobić? 1) ponieważ formalnie nie wiem, że auto było wystawione na licytację, wystąpić pisemnie o sprzedaż auta na licytacji. Jeżeli informacja o niskich ofertach zostanie potwierdzona pisemnie wystawić auto na sprzedaż w internecie i sprzedać za tyle, za ile znajdzie się kupiec. Czy w przypadku sprzedaży za kwotę niższą niż oszacowana (tj. 20.200 zł) mogę ubiegać się o dopłacenie przez ubezpieczyciela różnicy? 2) czy może zlecić niezależnemu rzeczoznawcy wycenę auta i wraku z nadzieją, że wartość wraku będzie niższa i odwoływać się od wyceny ubezpieczyciela? W OWU (Warta, AC standard) w par. 14 dot. szkody całkowitej jest zapis, że "Wartość pojazdu w stanie uszkodzonym jest to wartość elementów i zespołów pojazdu nie uszkodzonych lub uszkodzonych w takim stopniu, że posiadają wartość handlową. Wartość pojazdu w stanie uszkodzonym WARTA określa z uwzględnieniem wartości pojazdu bezpośrednio przed zaistnieniem szkody, charakteru i zakresu uszkodzeń oraz sytuacji rynkowej w zakresie obrotu pojazdami uszkodzonymi." Pytanie, czy sytuacja rynkowa w zakresie obrotu pojazdami uszkodzonymi to właśnie odniesienie do faktycznych propozycji odkupu wraku? Zakładam, że cokolwiek nie zrobię pewnie finalnie i tak skończy się na sprawie sądowej. Naprawy auta (pomimo, że byłem z nim dosyć zżyty) i dalszego użytkowania raczej nie widzę. Sprzedaż na części to raczej też nie moja specjalność. Dla zainteresowanych kosztorys - wartość napraw wg części i stawek ASO oszacowano na 137.000 zł ? Proszę o ewentualne sugestie. kosztorys audi a4 2019 anonim.pdf

-

Auto na gwarancji więc 0 zł dodatkowo pojeździłem zastępczym Q3. Z ciekawości pytałem o koszt - ok. 8 tys. zł z robocizną.

-

Diagnoza serwisu: uszkodzony moduł układu kierowniczego - cała kolumna kierownicza do wymiany.

-

Wczoraj wyświetlił mi się komunikat "Awaria układu kierowniczego - dalsza jazda możliwa". Poza nim brak jakichkolwiek objawów, wspomaganie działa. Wczoraj trochę wariowały mi też czujniki zamykania w klamkach (kluczyk komfortowy), być może pod wpływem deszczu, dziś jest ok. Obdzwoniłem autoryzowane serwisy (auto niestety na gwarancji), terminy 1,5 - 2 tygodnie, a teściów w święta w końcu odwiedzić trzeba. Stąd moje pytanie: czy odłączenie akumulatora może skasować ten komunikat (w starym renault była to najskuteczniejsza kuracja na wszystkie błędy :-) ), czy dopiero podpięcie pod komputer?

-

Na szkodę całkowitą się nie zgodzili, więc auto zostało naprawione. Serwis Audi wystawił ubezpieczycielowi faktury na ponad 90 tys. zł. Dodatkowo zgłosiłem do rzecznika finansowego skargę na odmowę dalszego wynajmu auta zastępczego. A do PZU zostało wysłane roszczenie o odszkodowanie z tytułu utraty wartości handlowej samochodu. Teraz już na spokojnie (pewnie potrwa minimum rok i kilka rozpraw w sądzie) będę dochodził od nich wszystkiego. Nie spieszy mi się, w sumie im dłużej będą walczyć, tym większe ustawowe odsetki zapłacą. A jak po wszystkim dojdą im jeszcze koszty mojego prawnika to może ktoś w ubezpieczalni zastanowi się nad sensem odmowy zrobienia szkody całkowitej.

-

Samochodem zastępczym zajął się mój prawnik - auto z prywatnej wypożyczalni o standardzie zbliżonym do mojego. Jeśli chodzi o naprawę to proponowałem PZU zrobienie szkody całkowitej do czego namawia mnie warsztat, ale nie zgodzili się. Argumentowałem to ich oszczędnością na sprzedaży wraku, ale cały czas szedł tekst - koszt naprawy przekraczający 100% wartości auta. Serwis niby obawia się czy nie jest uszkodzona skrzynia biegów, ale nie palą się do dalszego sprawdzenia/demontażu samochodu. Bazują tylko na zewnętrznych oględzinach. Podobno auto było wystawione na aukcji (info od warsztatu) więc podejrzewam, że może nie było chętnego na kupno. Już pogodziłem się z tym, że będę jeździł autem powypadkowym, byleby było dobrze zrobione. Jedyne co, to wyszarpię od PZU odszkodowanie z tytułu utraty wartości handlowej pojazdu.

-

Póki co PZU zabrało mi samochód zastępczy twierdząc, że technicznie auto można było już naprawić. To, że do tej pory nie dali zgody warsztatowi na naprawę (ponieważ wciąż czekają na notatkę policyjną) ich nie interesuje. Warsztat z kolei może zacząć naprawiać pod warunkiem, że wyłożyłbym własną kasę co przy wycenie 85.000 zł raczej nie wchodzi w rachubę (a kredytu zaciągać nie mam zamiaru). Sprawę musiałem oddać do zaprzyjaźnionego adwokata bo PZU obowiązujące orzeczenia sądów ma głęboko gdzieś. Zrobiłem zdjęcia komory silnika - da się to naprawić? Z jednej strony warsztat za bardzo nie jest chętny, ale z drugiej strony oczekują, że to ja załatwię w PZU szkodę całkowitą. PZU powiedziało, że szkodę całkowitą zrobi dopiero po przekroczeniu 100% wartości auta czyli 122.000 zł, tak więc pozostaje naprawa auta. Jedyny pozytyw, to w końcu policja dostała opinię biegłego (wina sprawcy, będzie wniosek do sądu o ukaranie) i ubłagałem prowadzącego sprawę o natychmiastowe przeczytanie opinii i wysłanie notatki policyjnej do PZU.

-

mam w umowie taki zapis (auto z serwisu audi, w którym zostawiłem swojego rozbitka), ale żona ma działalność gospodarczą, dojazd do pracy ok. 80 km niemożliwy innymi środkami lokomocji więc nie mają podstaw do odmowy

-

ASO Audi zweryfikowało kosztorys PZU (37 tys. zł) na ok 80 tys. zł, ale to i tak dotyczy uszkodzeń na podstawie samych oględzin pojazdu, bez oglądania układu napędowego, sprawdzenia silnika, elektroniki czy podwozia. W przyszłym tygodniu mają rozebrać samochód, żeby zobaczyć niewidoczne z zewnątrz uszkodzenia samochodu i wtedy będą dokonywać faktycznej wyceny. Policja ciągle czeka na opinię biegłego na temat okoliczności wypadku więc sprawa i tak jeszcze potrwa. Póki co jest samochód zastępczy, chociaż musiałem się o niego trochę w PZU wykłócać.

-

sprawa ciągle w zawieszeniu - ubezpieczyciel od 3 tygodni czeka na notatkę policji. Próbowałem sam ją odebrać, żeby przyspieszyć ale policja nie chciała wydać (ze względu na ochronę danych osobowych sprawcy, które ja i tak posiadam ) W międzyczasie ubezpieczyciel wyliczył mi wartość napraw na 37.000 zł i usilnie mnie do tego namawia (nie dociera do nich, że póki auto na gwarancji to musi być naprawione w ASO). Przejrzałem kosztorys - wyceny wg zamienników (reflektor ksenon za 237 zł, maska silnika 290 zł) albo pomyłki typu nową oponę Goodyear 18 cali wycenili jako zimową kormoran na 230 zł itd. Przesłałem wartość wyceny do serwisu, ale podejrzewam, że serwis będzie szedł w stronę szkody całkowitej (przez telefon dowiedziałem się, że przesunięty jest silnik i nadkole od strony kierowcy - weszło do kabiny. Reszty typu skrzynia biegów czy podwozie jeszcze nie sprawdzali ale za bardzo nie chcą się podjąć naprawy). PZU oszacowało mi wartość auta na 122.000 zł (wartość auta 93.000, wyposażenie dodatkowe 25.000 zł, reszta to korekty za przebieg, pierwszą rejestrację i zużycie opon I teraz moje pytania (zakładam, że prędzej czy później ubezpieczyciel dojrzy do decyzji o szkodzie całkowitej): 1) Samochód kupiłem 3 miesiące temu za kwotę 28.500 euro - ok. 125.000 zł (z akcyzą) po dobrym kursie euro (4,25 zł). Teraz wg kursu euro z dnia szkody (4,42 zł) wychodzi ok. 130.000 zł. Czy biorąc pod uwagę 3 miesiące użytkowania samochodu i jakąś amortyzację przedstawiać fakturę zakupu i walczyć o wycenę wg faktycznego kosztu nabycia czy pozostać przy ich wycenie bo zrobią mi takie korekty, że będzie dużo mniej niż te 122.000 zł? 2) wycena jest robiona wg INFO-EKSPERT - czy mogę jakoś podważyć wartość wyposażenia dodatkowego? Przykładowo ogrzewanie postojowe wyceniono na 2800 zł, wg cennika audi 6.900 zł, kilku rzeczy (kluczyk komfortowy - keyless, kierownica sportowa spłaszczona, audi music interface itp.) w ogóle nie uwzględniono, Co doradzacie? Nie prosiłem się o to uszkodzenie. Nie jestem krętaczem i nie chcę zarobić na PZU. Wywaliłem sporo kasy na samochód (o czasie na szukanie auta, telefonach i paliwie na dojazdy do Niemiec nie wspomnę). Chcę jak najszybciej kupić kolejny, wiem, że i tak będę stratny, ale chciałbym tą stratę jak najbardziej zminimalizować.

-

Witam, w zeszłym tygodniu żona miała wypadek - uderzyły w nią dwa koła z TIR-a jadącego z naprzeciwka, które oderwały się z tylnej osi. Na szczęście poza siniakami i zadrapaniami wyszła z tego cało. Auto zostało przetransportowane do serwisu Audi, ponieważ samochód jest na gwarancji. Rocznik 2014 (5-letnia gwarancja do czerwca 2019), 1.8 TFSI Quattro, z dobrym wyposażeniem, przebieg 35000 km, kupione 3 miesiące temu w Niemczech w salonie Audi w ramach programu select:plus. Serwis wczoraj na telefon powiedział, że wstępnie po oględzinach szacują koszt naprawy na ok. 90000 zł i PZU (ubezpieczyciel sprawcy) będzie sugerował szkodę całkowitą, a na razie wystawiają samochód na licytację, żeby oszacować wartość "wraku" Pytanie - czy warto to naprawiać? Na pewno stracę gwarancję na wymienione elementy, tzn. będzie na nie gwarancja, ale tylko 2 lata (do końca gwarancji na auto zostały 3 lata). No i auto będzie powypadkowe (ale dobrze zrobione, na oryginalnych częściach). Z drugiej strony - za auto dałem dużo i długo je szukałem, po to żeby mieć samochód bezpieczny i pewny (w superokazje nie wierzę) i coś czuję, że likwidator szkody sporo mi jego wartość zaniży. Mam fakturę zakupu samochodu plus faktury za dodatkowe rzeczy (nowe felgi, opony, zabezpieczenia przeciwkradzieżowe) na kilkanaście tysięcy złotych. Wszystko kupione 1-2 miesiące temu. Czy wysyłać już te faktury, żeby PZU od razu uwzględniło to w wycenie, czy czekać na wstępną wycenę, a dopiero potem je dosyłać? Czy ktoś może coś doradzić? Pozdrawiam,